まさかまさか第5弾になるとは。。。笑

今回は「資産を増やす」編です!

ずばり、投資しましょう

昨今の投資ブームで投資し始めた方も多いとは思います。

日本の経済は正直かなり厳しいようです。経済発展が見込める他国に投資し、その恩恵を受けましょう!

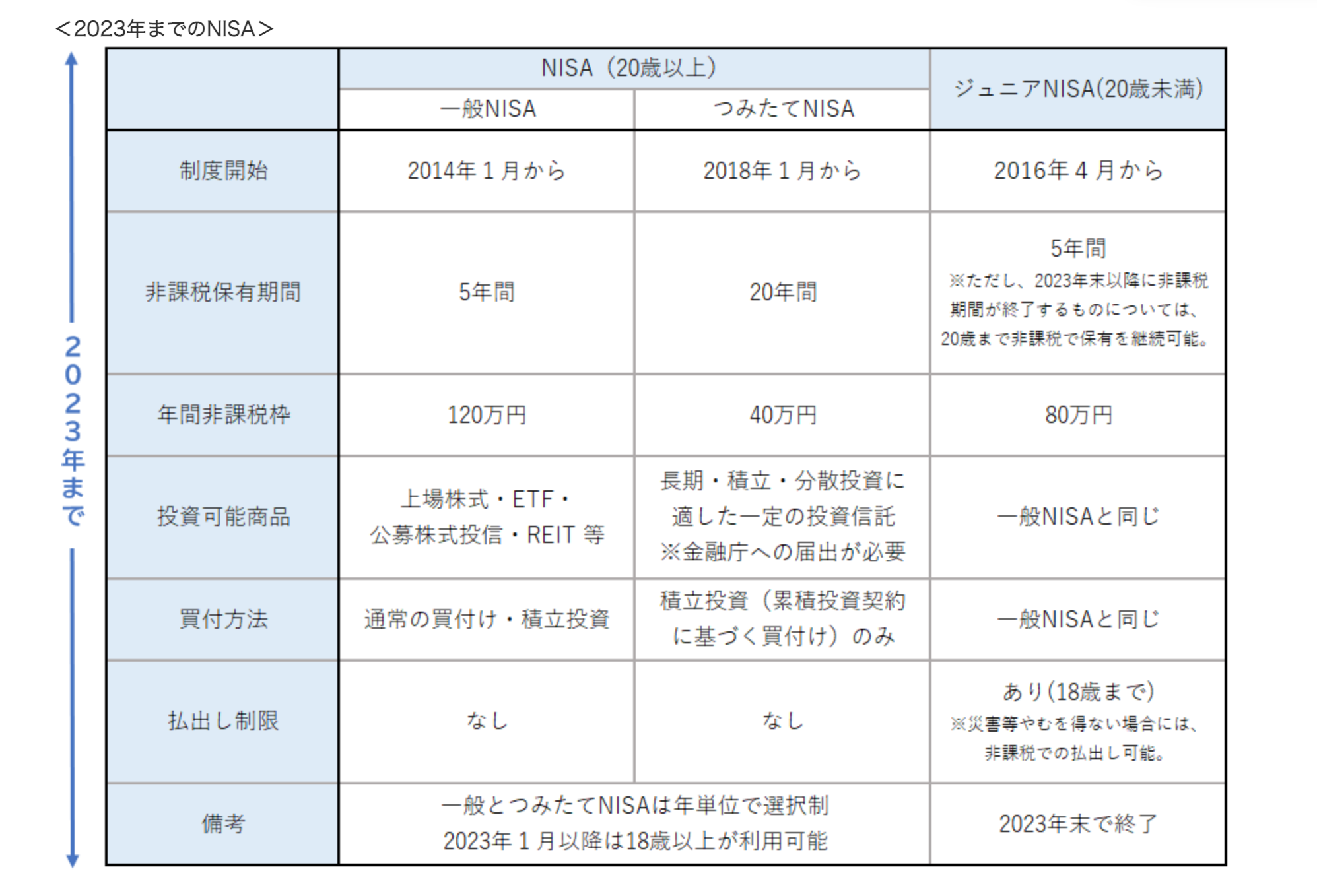

NISA(ニーサ)

NISAはイギリスなどですでにあるISA(アイサ)の日本版で少額非課税投資制度です。

一般NISA, つみたてNISA, ジュニアNISAの3種類があります。

(金融庁ホームページより拝借)

要するに上の表の通りなのですが笑、

我が家では長期投資目的に始めたのでつみたてNISAでSBI証券で「SBI-SBI・V・S&P500インデックスファンド」という投資信託に毎月投資しています。

これは S&P500という指数に連動するファンドで、米国の500の企業が選ばれています。

この選ばれた企業というのはその都度入れ替わるため、日経平均のように上がったり下がったりを繰り返すわけではなく、右肩上がりに上がっていくそうです。

そして日本を除く多くの先進国では徐々にインフレになるようにしているのでインフレに応じて株価も上がっていくので右肩上がりになりやすい、という面もあるようです。

そしてインデックスファンド、というのは上述の様にある指数に連動して自動で動く投資信託のことで、対義語は「アクティブファンド」になります。

アクティブファンドは「ファンドマネージャー」という人がいてその人が「あ、これ買おう。これ売ろう」と考えて調整しています。

これは一見、インデックスファンドよりもいいように聞こえますが、長い歴史の中でアクティブファンドはインデックスファンドに勝ち得ないことが証明されている様です。

その原因としては「ファンドマネージャーの人件費」です。

ファンドマネージャーの人件費を払った上で利益をインデックスファンド以上にあげることは難しい様です。(もちろん有能なファンドマネージャーであればあるほど報酬は高くなりますもんね・・・)

ということで、パフォーマンスもよく、信託報酬料(要するに手数料)の安いインデックスファンドがお勧めされるのです。

少し前までは日本で米国のファンドの取り扱いがなかったようで、近年急激に認知されてきています。

またつみたてNISAの登場で信託報酬料はぐぐっと下がり、ETF(上場投資信託)を自分で買わなくても投資信託の方がお得、という現状になっています。(ETFは配当金を得るたびに課税されるので資産を膨らますにはやや損。そして手間がかかる。)

また楽天証券では楽天カード決済でNISAに投資した金額に対してポイント付与もしており、そちらもお得です。(SBIでも同様のサービスが最近でてきたような・・・)

ジュニアNISAは子供名義で行うNISAでこちらも我が家は行っています。

学資保険に加入するより全然お得です。保険会社からは逃げるに限る!笑

証券会社については手数料の観点から楽天とSBIの2択です。

窓口で契約できる会社は手数料が高いので注意しましょう。

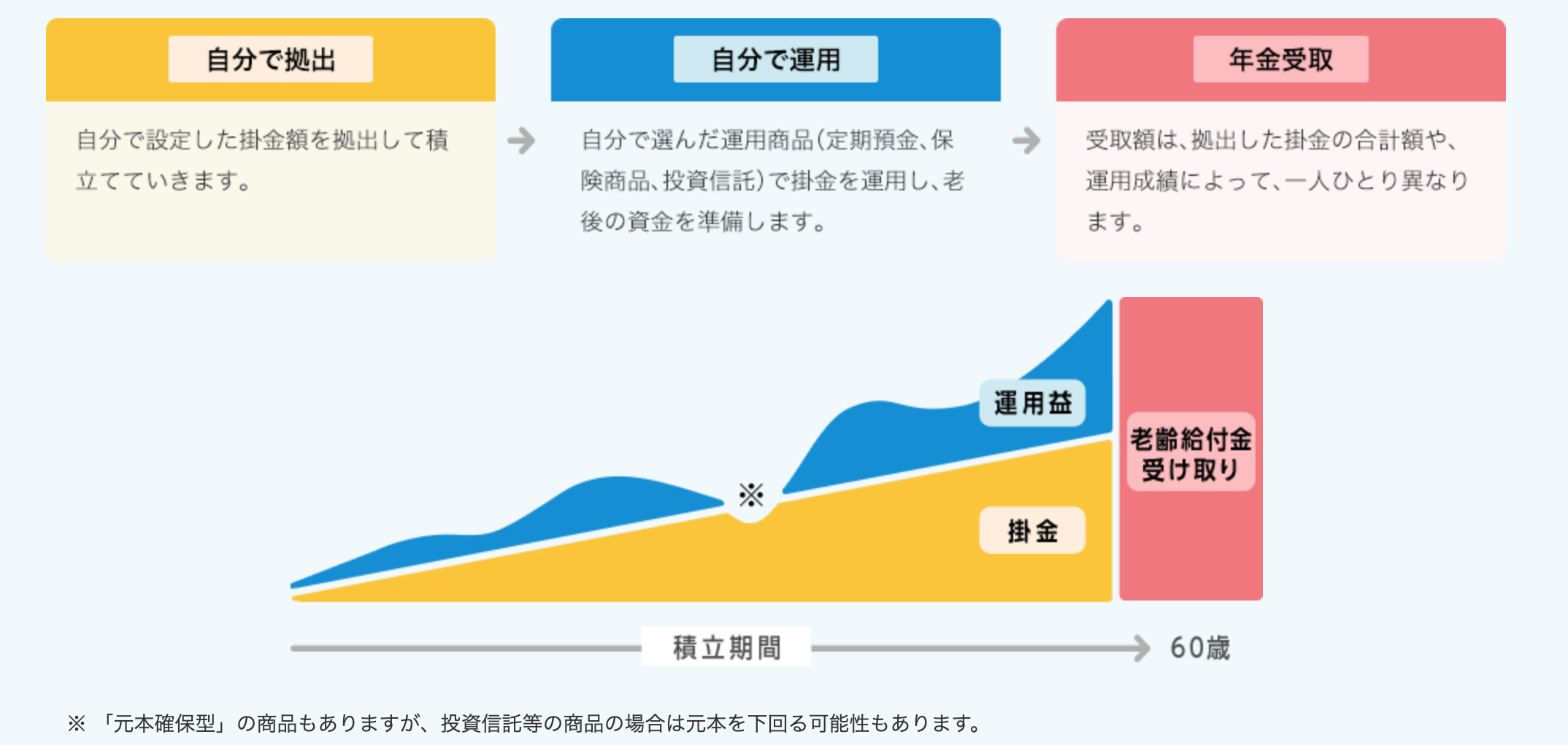

iDeco(イデコ)

これは個人型確定拠出年金というものです。

企業型確定拠出年金(DC)という企業を通してサラリーマンが行うものもあります。

(iDeco公式サイトより転用)

上記の図のように、毎月掛け金を支払いながら、運用して、60歳以上になったらそれを受け取る、というものです。

ポイントは「非課税で投資できる」「受け取り時にも節税できる可能性高い」ということで節税の観点からとてもお得です。

ただ60歳まで掛けたお金は引き出せないので、手元にお金がない場合は急いで始める必要性は低いです。

掛け金はサラリーマンならば1.2万〜2.3万円程度、自営業は6.7万円が上限で自分で金額を決められます。

これも手数料の低い楽天証券かSBI証券で始めましょう。楽天証券のイデコの資料の説明はとてもわかりやすかったのでまずは資料請求をおすすめします。

投資のいいところは、投資をすることでより節約しようと思えることです。

100円を年利1%で不労所得で得るには1万円を1年間預けなければいけないなぁ。。。というふうな思考回路で無駄な出費が抑えられるという方が多くいらっしゃるようです!

給与明細みてる?

医者に限定していうと、当たり前ですが、当直代や時間外は働いた分ちゃんともらいましょう。笑

給与明細をちゃんと読んでいない人も多いのではないでしょうか?

きちんと記録をしてちゃんとカウントされているか確認しましょう。

お得情報には敏感に。

マイナンバーカードを申請すれば1人につき5000円分ポイント還元!といったキャンペーンがあったように、このようなキャンペーンが行われていないか目を光らせることも重要です。

と、ここまで怒涛のようにお話ししました^^;

わかりにくところもあったかと思いますがお付き合いくださりありがとうございました^^

今回は本業での収入アップについては省略させていただきましたが、投資には入金力もとても大事です。

どれくらい増えた?

今までお伝えした内容を地道にコツコツすることで、資産は2年間で2-3倍に膨らみました!

全て自力での膨らまし方です!

もちろん相場がいい時期だった、というのも多少はあります。

この資産形成、お金が好きな人がやってるんでしょ、というイメージもあるかもしれませんが、私は周りの医師たちより先にお金の勉強をしておいてよかったと感じました。

お金の勉強をすることで自分の人生を見つめ直し、今後何をしてどう生きたいのか、ということについてその都度必要な諸費用も踏まえ具体的に考えることができるようになったからです。

是非みなさんも少しでも興味があるならば早めに勉強してみることをおすすめします!

そしてできることから行動!

行動しない限りはなにも変わらない!

それではまた!